Анализ расходов компании в управленческом учете помогает понять, куда уходят деньги, какие статьи бюджета растут быстрее запланированного и где бизнес теряет прибыль из-за неэффективных процессов. Такой анализ нужен не только для контроля затрат, но и для принятия более точных управленческих решений, поиска резервов экономии и повышения финансовой устойчивости компании.

В статье разберем, как провести анализ расходов компании: какие источники данных использовать, какие показатели отслеживать и какие методы анализа помогают выявить перерасход бюджета и найти точки оптимизации.

Что такое расходы компании и почему важно их анализировать

Расходы — это ресурсы организации, которые уже были использованы в деятельности и повлияли на финансовый результат периода. Иначе говоря, компания не просто потратила деньги, а направила их на операции, которые связаны с получением выручки, поддержанием процессов, продажами, управлением, логистикой или развитием. Именно поэтому анализ расходов организации важен не сам по себе, а как инструмент для понимания того, насколько эффективно бизнес использует свои ресурсы и как это отражается на прибыли.

Для руководителя или собственника анализ расходов предприятия — это способ увидеть реальную картину по статьям бюджета, а не общий поток списаний. Пока все платежи собраны в одну массу, невозможно понять, где компания действительно зарабатывает, а где теряет деньги. Поэтому расходы важно разделять по статьям: например, фонд оплаты труда, закупки, аренда, маркетинг, логистика, IT, административные нужды. Такая структура делает данные понятными и позволяет провести анализ структуры расходов: определить, какие категории занимают наибольшую долю, какие из них растут быстрее остальных и какие требуют более жесткого контроля.

Анализ финансовых расходов решает сразу несколько управленческих задач:

- Помогает контролировать исполнение бюджета: компания может сравнивать плановые и фактические показатели и видеть отклонения по конкретным статьям, подразделениям или проектам.

- Показывает причины перерасхода: рост цен у поставщиков, увеличение численности персонала, неэффективные рекламные кампании, лишние закупки или слабое планирование.

- Позволяет оценить обоснованность самих расходов: действительно ли они поддерживают рост выручки, ускоряют процессы и повышают результат, либо просто сохраняются по привычке и увеличивают нагрузку на бизнес.

Отдельно важен анализ динамики расходов. Даже если в одном месяце показатели выглядят допустимо, в разрезе квартала или года может оказаться, что отдельные статьи растут слишком быстро и начинают давить на маржинальность. Например, компания может не замечать постепенного увеличения затрат на подрядчиков, маркетинг или инфраструктуру, пока это не приведет к снижению прибыли. Регулярный анализ структуры и динамики расходов помогает увидеть такие изменения заранее и скорректировать решения до того, как проблема станет системной.

Кроме того, анализ учета расходов нужен для повышения управляемости бизнеса. Когда у компании есть понятные статьи, лимиты, план-фактный анализ и ответственные за расходы, руководитель получает не просто цифры, а основу для действий. Можно точнее планировать бюджет, вовремя ограничивать необязательные траты, перераспределять средства в более эффективные направления и находить внутренние резервы. В результате анализ расходов деятельности становится не формальной процедурой, а частью системы управления прибылью, устойчивостью и развитием компании.

Расходы, затраты, издержки: в чем разница

Расходы, затраты и издержки часто используют как синонимы, но для управленческого учета между ними есть важная разница. Если эти понятия не разделять, компании сложнее понять, на каком этапе используются ресурсы, что именно влияет на финансовый результат и где появляются реальные потери.

Затраты — это все ресурсы, которые бизнес направляет на свою деятельность. Это могут быть деньги на сырье, оборудование, оплату труда, услуги подрядчиков, аренду, транспорт, IT и другие нужды. Иными словами, затраты возникают в момент, когда компания вкладывает средства в процесс работы, производства, продаж или развития. Но не каждая такая сумма сразу становится расходом периода. Например, если предприятие приобрело станок, это затрата: деньги уже направлены на бизнес, но сама покупка еще не означает, что вся сумма сразу повлияла на результат текущего месяца.

Подробнее об оптимизации затрат с помощью инструментов 1С рассказали в статье.

Расходы — это та часть затрат, которая уже была использована в деятельности и отнесена на результат периода. Они не создают новый актив, а уменьшают финансовый результат. Если компания оплачивает уборку офиса, связь, рекламу или использует материалы в уже проданной продукции, речь идет именно о расходах. В этом смысле расходы показывают, какая часть ресурсов уже выбыла из оборота и была использована для получения дохода или обеспечения текущей работы бизнеса. Поэтому анализ расходов организации всегда связан не просто с движением денег, а с тем, как эти суммы влияют на рентабельность, маржу и прибыль.

Издержки — более широкое понятие. Обычно под ними понимают совокупные потери и затраты бизнеса на ведение деятельности. В управленческом смысле издержки могут включать как необходимые расходы, так и неэффективные потери: переплаты поставщикам, простои, лишние согласования, избыточные операции, ошибки планирования, нерациональную логистику. Если расходы — это категория для оценки финансового результата периода, то издержки чаще используют, когда нужно посмотреть на общую цену бизнес-процессов и найти источники неэффективности.

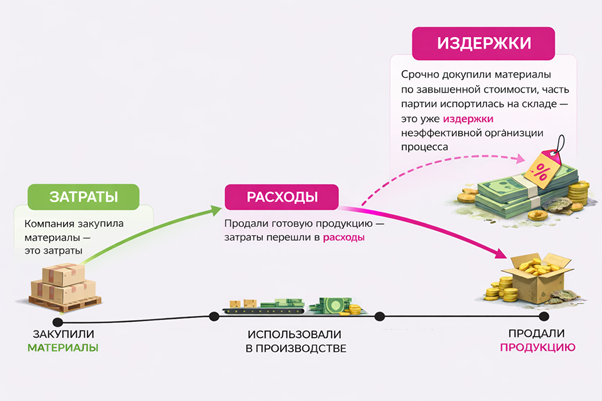

Приведем пример: компания закупила материалы — это затраты; использовала их в производстве и продала готовую продукцию — затраты перешли в расходы; а если из-за плохого планирования пришлось срочно докупать материалы по завышенной цене или часть партии испортилась на складе, это уже издержки неэффективной организации процесса.

Для управленческого анализа это разделение принципиально важно. Затраты помогают понять, во что компания вкладывает ресурсы. Расходы показывают, что уже повлияло на результат периода. Издержки позволяют увидеть, где бизнес теряет деньги сверх необходимого уровня. Поэтому, когда компания проводит анализ учета расходов, анализ структуры расходов или анализ эффективности расходов, ей важно не смешивать эти понятия, а рассматривать их как разные уровни одной управленческой картины.

Виды расходов

Чтобы провести анализ расходов предприятия, недостаточно видеть только общую сумму затрат за месяц или квартал. Для управленческого учета важно разделить расходы на категории и понять, какие из них напрямую связаны с основной деятельностью, какие поддерживают работу бизнеса, какие зависят от объема операций, а какие остаются стабильными независимо от выручки. Такая классификация помогает сделать анализ структуры расходов более точным, выявить проблемные статьи и найти направления для оптимизации.

Один из самых распространенных подходов — деление расходов на прямые и косвенные. Прямые расходы можно напрямую отнести к конкретному продукту, услуге, заказу или проекту. Обычно к ним относят стоимость материалов, сдельную оплату труда производственного персонала, расходы на упаковку или доставку, если они непосредственно связаны с выполнением заказа. Косвенные расходы нельзя привязать к одной единице продукции или отдельной услуге без дополнительных расчетов. Это аренда офиса, содержание административного персонала, коммунальные платежи, часть IT-расходов, расходы на маркетинг и общую инфраструктуру. Для анализа учета расходов это различие важно, потому что прямые статьи сильнее влияют на себестоимость, а косвенные — на общую эффективность управления бизнесом.

Еще одна важная классификация — постоянные и переменные расходы. Постоянные расходы относительно стабильны в коротком периоде и мало зависят от объема продаж или производства. К ним можно отнести аренду, фиксированные оклады, обслуживание программных систем, часть административных затрат. Переменные расходы, наоборот, изменяются вместе с деловой активностью компании: чем больше продаж, заказов или выпуска, тем выше расходы на сырье, упаковку, логистику, комиссионные и отдельные виды маркетинговых затрат. Такой подход особенно полезен, когда проводится анализ динамики расходов и оценивается влияние роста бизнеса на финансовую модель.

С точки зрения управления также часто выделяют операционные и капитальные расходы. Операционные связаны с ежедневной деятельностью компании и необходимы для того, чтобы бизнес продолжал работать: это зарплаты, закупки, услуги подрядчиков, реклама, транспорт, аренда, содержание офиса. Капитальные расходы направлены на развитие и долгосрочные инвестиции: покупку оборудования, модернизацию инфраструктуры, ремонт, внедрение новых систем. В управленческом анализе это разделение помогает понять, какие траты обеспечивают текущую работу, а какие формируют базу для будущего роста.

Ниже приведена базовая классификация, которую удобно использовать в управленческом учете.

|

Вид расходов |

Особенность |

Пример |

|

Прямые |

Напрямую связаны с производством продукции, выполнением работ или оказанием услуг |

Материалы, зарплата производственного персонала, упаковка |

|

Косвенные |

Поддерживают работу бизнеса, но не относятся напрямую к конкретному продукту или заказу |

Аренда офиса, коммунальные услуги, маркетинг, административные расходы |

|

Постоянные |

Слабо зависят от изменения объема продаж или производства в кратком периоде |

Аренда, фиксированные оклады, обслуживание систем |

|

Переменные |

Меняются вместе с уровнем деловой активности |

Сырье, транспорт на каждую поставку, комиссии, упаковка |

|

Операционные |

Нужны для повседневной работы компании |

Зарплаты, закупки, реклама, логистика, обслуживание процессов |

|

Капитальные |

Связаны с долгосрочными вложениями и развитием бизнеса |

Покупка оборудования, ремонт помещений, внедрение новых решений |

Одна и та же статья может анализироваться сразу в нескольких разрезах. Например, расходы на логистику могут быть переменными и операционными, а расходы на производственное оборудование — капитальными. Поэтому анализ расходов организации становится полезным только тогда, когда компания смотрит на статьи не в одном, а в нескольких управленческих разрезах: по экономическому содержанию, по связи с процессом, по зависимости от объема деятельности и по роли в бизнес-модели. Именно такая детализация позволяет увидеть, куда уходят деньги, где возникают отклонения и какие категории требуют внимания в первую очередь.

Где компании теряют деньги чаще всего

На практике бизнес чаще всего теряет деньги не в одной крупной статье, а в нескольких зонах, где перерасход накапливается постепенно и долго остается незаметным. Если компания не проводит регулярный анализ расходов по категориям, такие потери начинают восприниматься как норма: бюджет формально исполняется, но прибыль снижается из-за неэффективных процессов, переплат и слабого контроля.

Одна из самых чувствительных зон — фонд оплаты труда. Здесь потери возникают не только из-за высокой численности персонала, но и из-за неравномерной загрузки, дублирования функций, непрозрачной системы премирования, большого количества ручных операций и низкой производительности отдельных команд. Без анализа расходов по подразделениям и функциям компания может месяцами поддерживать избыточные затраты на персонал, не замечая, что они растут быстрее выручки.

Читайте также: ФОТ в управленческом учете: распределение, анализ и контроль

Не менее часто деньги теряются в закупках и работе с подрядчиками. Причины обычно типовые: закупки в срочном режиме, отсутствие единой политики по поставщикам, разные цены на одинаковые услуги, слабый контроль условий договоров, повторяющиеся работы у внешних исполнителей. Если не анализировать расходы по контрагентам, категориям и проектам, бизнес начинает переплачивать практически незаметно, особенно когда таких операций много и они распределены между разными подразделениями.

Отдельная зона риска — маркетинг. Компания может регулярно вкладывать бюджет в каналы, которые не дают нужного потока клиентов, приводят слишком дорогие лиды или не окупаются в продажах. Проблема здесь обычно не в самом факте затрат, а в отсутствии связи между расходами и результатом. Без анализа эффективности расходов маркетинговый бюджет легко превращается в набор привычных активностей, которые продолжают финансироваться без реальной оценки отдачи.

Серьезные потери часто возникают и в логистике. Это не только стоимость перевозки, но и срочные доставки, неоптимальные маршруты, неполная загрузка транспорта, лишние складские перемещения, штрафы, возвраты и ошибки планирования. Даже небольшие отклонения в этой зоне быстро накапливаются, особенно в торговых, производственных и сервисных компаниях, где логистика влияет на каждую операцию.

Еще одна типовая категория — IT и инфраструктура. Здесь расходы растут постепенно: подписки на сервисы, лицензии, серверные мощности, поддержка, оборудование, связь, доработки систем. Часто компания продолжает платить за решения, которыми уже почти не пользуется, или одновременно содержит несколько дублирующих инструментов. Без регулярного анализа структуры расходов такие статьи редко попадают в приоритет руководства, хотя в сумме могут занимать заметную долю бюджета.

Именно поэтому анализ расходов по ключевым категориям нужен на постоянной основе. Он помогает увидеть, где компания действительно обеспечивает работу и рост, а где деньги уходят из-за инерции, слабого планирования и отсутствия управленческого контроля. Без такого анализа бизнес может терять значительную часть прибыли даже при стабильной выручке и внешне нормальных финансовых показателях.

Как анализировать расходы

Анализ расходов в управленческом учете строится не вокруг одной цифры в конце месяца, а вокруг системы данных, показателей и методов, которые помогают понять, куда уходят деньги, почему меняется структура затрат и какие статьи действительно влияют на результат бизнеса. Чтобы провести анализ расходов корректно, важно смотреть не только на общую сумму, но и на состав расходов, их динамику, отклонения от плана, связь с выручкой, объемом операций, проектами и подразделениями. Такой подход позволяет не просто фиксировать перерасход, а находить его причины и принимать управленческие решения на основе фактов.

Источники данных для анализа расходов

Качественный анализ расходов организации начинается с данных. Если компания собирает информацию вручную из разных таблиц и файлов, часть сведений теряется, а сама аналитика запаздывает. В результате руководитель видит уже свершившийся перерасход, но не может вовремя на него повлиять. Поэтому важно опираться на системные и сопоставимые источники данных, которые дают целостную картину по расходам.

Базовый анализ можно выстроить на двух ключевых отчетах — отчете о прибылях и убытках (ОПиУ) и отчете о движении денежных средств (ДДС). ОПиУ показывает доходы, расходы и итоговую прибыль за период, что позволяет оценить влияние расходов на финансовый результат. ДДС отражает реальные денежные потоки и помогает понять, какие расходы связаны с фактическими выплатами, а какие являются учетными (например, амортизация). В связке эти отчеты дают более точное понимание структуры и природы расходов.

Для более глубокого анализа используются и другие источники данных:

- бюджеты по статьям, подразделениям и проектам (плановые показатели доходов и расходов);

- фактические данные о расходах за период;

- заявки на расходование денежных средств;

- данные по договорам, обязательствам и графикам оплат;

- отчеты по центрам финансовой ответственности;

- данные о выручке, марже, объемах продаж или производства;

- сведения по численности персонала и фонду оплаты труда;

- информация по закупкам, поставщикам и подрядчикам;

- данные по маркетинговым активностям и их результативности;

- сведения по логистике, складам, инфраструктуре и IT-сервисам.

Дополнительно полезны такие инструменты, как анализ себестоимости единицы продукта или услуги и оценка рентабельности отдельных направлений (юнит-экономика). Они позволяют не только фиксировать расходы, но и понимать, как они влияют на результат бизнеса и какие факторы приводят к росту или снижению затрат.

Ключевое значение имеет сопоставимость данных. Например, расходы на маркетинг сами по себе малоинформативны, если их нельзя связать с количеством лидов, продаж или выручкой. Сравнивая фактические траты с плановыми, можно быстро выявить перерасход и скорректировать кампанию. А анализируя рентабельность разных направлений, — определить, какие из них приносят больше прибыли, и перераспределить ресурсы в более эффективные сегменты.

Кроме полноты данных, важна и правильная детализация. Если все расходы сведены в несколько крупных статей, анализ структуры расходов будет поверхностным. Если детализация избыточна, руководителю сложно увидеть общую картину. Поэтому система статей должна быть достаточно подробной для управления, но не перегруженной — только в этом случае анализ расходов предприятия становится действительно полезным инструментом для принятия решений.

Ключевые показатели анализа расходов

Чтобы провести анализ расходов, компании нужны показатели, по которым можно сравнивать статьи между собой, отслеживать отклонения и оценивать эффективность использования ресурсов. Набор метрик зависит от отрасли и модели бизнеса, но есть базовые показатели, которые применимы почти в любой компании.

Прежде всего анализируют общую сумму расходов за период и ее изменение по отношению к прошлым месяцам, кварталам или году. Это основа для анализа динамики расходов. Дальше оценивают структуру: какую долю в общем объеме занимают фонд оплаты труда, закупки, маркетинг, логистика, IT, административные и другие статьи. Такой анализ структуры расходов показывает, какие категории сильнее всего влияют на бюджет и где сосредоточены основные финансовые риски.

Не менее важен план-фактный анализ. Он помогает увидеть, где фактические показатели отклоняются от бюджета и по каким статьям перерасход стал системным. Причем отклонение не всегда означает только негатив. Если, например, компания потратила на продвижение меньше запланированного, это тоже требует оценки: возможно, вместе с экономией она недополучила клиентов и выручку.

В управленческой практике часто используют такие показатели:

- отклонение факта от бюджета в абсолютном и относительном выражении;

- доля каждой статьи в общей сумме расходов;

- темп роста расходов по сравнению с прошлым периодом;

- соотношение расходов и выручки;

- расходы на единицу продукции, заказа, клиента или проекта;

- доля постоянных и переменных расходов;

- расходы по подразделениям, филиалам и центрам ответственности;

- эффективность отдельных статей, если их можно связать с результатом.

Анализ показателей расходов особенно полезен тогда, когда компания сравнивает не только абсолютные суммы, но и относительные метрики. Например, рост расходов сам по себе не всегда означает ухудшение ситуации: если при этом быстрее растет выручка или маржинальность, структура может оставаться здоровой. Но если расходы увеличиваются быстрее результата, это сигнал к более глубокому анализу причин.

Читайте также: 10 ключевых финансовых показателей предприятия, которые нужно отслеживать бизнесу

Методы анализа расходов

Методы анализа расходов помогают не только описать ситуацию, но и объяснить, почему она сложилась. На практике компании обычно используют сразу несколько подходов, потому что один метод показывает структуру, другой — динамику, третий — причины отклонений.

Один из базовых методов — горизонтальный анализ. Он показывает, как меняются расходы во времени: месяц к месяцу, квартал к кварталу, год к году. С его помощью можно заметить устойчивый рост отдельных статей, сезонные колебания и повторяющиеся отклонения. Это важная основа для анализа динамики расходов, особенно если компания хочет понять, когда именно начался перерасход и насколько он устойчив.

Вертикальный анализ используется для оценки структуры. Он показывает, какую долю в общей сумме занимают разные статьи. Такой подход помогает увидеть, какие категории формируют основную нагрузку на бюджет и как меняется распределение расходов со временем. Например, если доля логистики или фонда оплаты труда начинает расти быстрее остальных, это повод проверить процессы и причины изменений.

План-фактный анализ нужен для сравнения бюджета и фактических данных. Это один из самых практичных методов, потому что он напрямую связан с управленческими решениями. Если по статье регулярно возникает значительное отклонение, значит, проблема либо в качестве планирования, либо в самом процессе исполнения бюджета. Такой анализ позволяет не только выявить перерасход, но и понять, где требуется пересмотр лимитов, усиление контроля или изменение подхода к планированию.

Факторный анализ помогает разложить изменение расходов на причины. Рост затрат может быть связан с увеличением объема продаж, повышением закупочных цен, расширением штата, изменением курса, удорожанием логистики или снижением производительности. Без такого подхода руководитель видит только итоговую сумму, но не понимает, за счет чего именно она изменилась.

Отдельно стоит анализ по центрам ответственности. Он показывает, где именно формируются расходы: в каком подразделении, филиале, проекте или направлении бизнеса. Это важно для управленческого учета, потому что позволяет связывать расходы не только со статьями, но и с ответственными лицами. В таком формате анализ расходов деятельности становится более прикладным: видно не просто общую картину по компании, а конкретные зоны, где возникают отклонения.

Также на практике полезен анализ эффективности расходов. Он нужен в тех категориях, где можно оценить результат от вложенных средств: в маркетинге, логистике, работе с подрядчиками, административных процессах, IT и ряде сервисных функций. Здесь задача состоит не только в том, чтобы сократить расходы, но и в том, чтобы понять, насколько они оправданы и какой эффект дают бизнесу.

Если компания хочет проводить анализ расходов регулярно, а не эпизодически, важно выстроить единый контур управленческого контроля: от планирования и согласования до сбора факта и анализа отклонений.

Как оптимизировать расходы компании

Оптимизация расходов компании — это не механическое сокращение всех статей подряд, а пересмотр структуры затрат с точки зрения их полезности для бизнеса. Главная задача здесь не просто уменьшить сумму расходов, а сохранить устойчивость компании, не потеряв в качестве процессов, скорости работы и способности зарабатывать. Поэтому анализ расходов должен отвечать не только на вопрос, где можно сэкономить, но и на вопрос, какие траты действительно поддерживают выручку, клиентский сервис и операционную деятельность.

1. Полный аудит расходов и разделение их на обязательные, условно обязательные и второстепенные

Обязательные расходы поддерживают основную деятельность компании: без них бизнес не сможет выполнять заказы, обслуживать клиентов и сохранять рабочие процессы. Условно обязательные статьи можно пересматривать по объему, срокам или формату. Второстепенные расходы чаще всего не влияют напрямую на результат и именно здесь обычно находятся первые резервы для оптимизации. Такой подход особенно важен в период, когда компании нужно быстро снизить нагрузку на бюджет, но не нарушить ключевые процессы.

2. Оптимизация фонда оплаты труда

В этой зоне оптимизация должна начинаться не с сокращений, а с анализа загрузки, ролей и эффективности функций. Часто компании теряют деньги из-за дублирующих обязанностей, неравномерного распределения задач, избыточного количества согласований и ручных операций. В ряде случаев выгоднее перераспределить нагрузку внутри команды, пересмотреть систему мотивации или временно ограничить наем новых сотрудников, чем расширять штат без четкого понимания будущей отдачи. Такой подход помогает сдерживать рост затрат без резких решений, которые могут ослабить бизнес.

3. Работа с поставщиками и подрядчиками

Переговоры об условиях оплаты, скидках, отсрочках, пересмотре объемов закупки и бонусах за долгосрочное сотрудничество часто позволяют снизить финансовую нагрузку без ухудшения качества. Если компания регулярно проводит анализ расходов по контрагентам, становится видно, где есть переплата, какие услуги дублируются и какие закупки можно консолидировать. В некоторых случаях полезно пересмотреть пул поставщиков и сравнить текущие условия с альтернативами на рынке, включая локальных партнеров, если они способны обеспечить сопоставимое качество по более выгодной цене.

4. Оптимизация инфраструктуры и активов

Если часть оборудования, помещений, лицензий или сервисов используется не полностью, такие статьи нужно пересматривать в первую очередь. Иногда компании выгоднее отказаться от части арендуемых площадей, договориться о снижении арендной ставки, перенести офис в менее дорогую локацию или сдавать в аренду неиспользуемые ресурсы. Похожая логика работает и в отношении техники: дешевле регулярно проводить профилактическое обслуживание и предупреждать поломки, чем сталкиваться с незапланированными ремонтами, простоями и срочными расходами.

5. Контроль управления переменными и постоянными расходами

Постоянные статьи требуют стратегического пересмотра условий: аренды, структуры штата, сервисных контрактов, подписок, инфраструктурных решений. Переменные расходы оптимизируют через процессы: улучшение планирования, снижение потерь, сокращение срочных закупок, контроль норм расхода, повышение точности логистики и прозрачности операционной работы. Именно такой подход дает более устойчивый результат, чем разовые сокращения бюджета.

При этом оптимизация расходов будет эффективной только тогда, когда она опирается на регулярный управленческий анализ. Если компания не видит план, факт, отклонения и ответственных по статьям, сокращение расходов превращается в набор ситуативных решений. Поэтому в зрелой системе управления оптимизация — это постоянная работа с бюджетами, лимитами, причинами перерасхода и эффективностью каждой крупной статьи. Такой подход позволяет не просто уменьшить расходы, а сделать их более управляемыми и экономически оправданными.

Заключение

- Анализ расходов компании в управленческом учете помогает не просто фиксировать траты, а понимать их влияние на прибыль, устойчивость бизнеса и качество управленческих решений.

- Он показывает, какие статьи требуют контроля, где возникает перерасход и за счет каких мер можно повысить эффективность использования ресурсов.

- Для качественной управленческой аналитики важно различать расходы, затраты и издержки.

- Классификация расходов помогает увидеть структуру затрат и определить, какие статьи сильнее всего влияют на результат.

- Чаще всего компании теряют деньги в фонде оплаты труда, закупках, маркетинге, логистике, IT и инфраструктуре.

- Анализ расходов строится на данных, ключевых показателях и сочетании нескольких методов: анализа структуры, динамики, план-факт сравнения и факторного подхода.

- Оптимизация расходов должна быть системной и опираться не на формальное сокращение бюджета, а на управленческий контроль, пересмотр процессов и оценку эффективности затрат.

- Если компания регулярно анализирует расходы по статьям, подразделениям и центрам ответственности, она получает более прозрачную финансовую модель и может быстрее принимать решения, которые поддерживают прибыльность и развитие бизнеса.